はじめまして。香織(かおり)です。

副業や投資の「ちょっとあやしいかも」という案件を、ひとつずつ調べて記事にしています。

🔰この記事でわかること🔰

- 退職金運用オンラインサロン詐欺は稼げる副業なのか?

- 口コミや評判はどうなのか?

- 運営会社は信用できるのか?

今日取り上げるのは退職金運用オンラインサロン詐欺についてです。

公開されている情報と、LINEでいただいた相談の中で見えてきたことを整理しながら、できるだけ分かりやすくお伝えしていきますね。

「これって大丈夫なのかな…」「副業始めたいけど何をやればいいのか…」と少しでも不安を感じている方、些細な事でもお話しお聞きします。

- 退職金運用オンラインサロン詐欺とはどんな案件?まずは全体像を整理

- 退職金運用オンラインサロンの典型的な構造

- 退職金運用オンラインサロン詐欺に共通する5つの危険サイン

- 退職金運用サロンの誘導フロー|典型的な時系列

- なぜ高齢者が標的になりやすいのか|5つの構造的理由

- 相談者Aさん(65歳男性・退職金被害)のケース|累計380万円の被害

- 「サロン主宰者の権威性」が生み出す疑似カルト構造

- 本物の退職金運用との決定的な違い

- 「退職金運用」を装う他のパターンにも注意

- 送金してしまった場合の緊急対処

- 本物の退職金運用を始めたい人のための「公的な選択肢」

- 家族で「親の老後資金」を守るための3つのルール

- この記事のまとめ

- 関連記事|投資情報商材・高額バックエンドの関連事例

- 退職金運用オンラインサロン詐欺被害の公的情報源・相談窓口

退職金運用オンラインサロン詐欺とはどんな案件?まずは全体像を整理

はじめに前提を共有しておくと、オンラインサロン形式そのものは合法です。芸能人・実業家・専門家が運営する健全なコミュニティも数多く存在します。問題なのは、退職金運用を切り口に高齢者の老後資金を狙う一部の悪質サロンです。

「退職金2000万円問題に備える」「老後の資産を運用で増やす」――こうしたうたい文句で勧誘されるのが「退職金運用オンラインサロン」と呼ばれる高齢者向け投資情報商材です。SNS広告・YouTube広告・新聞広告など多様な経路で集客されており、定年退職前後の50〜70代を主なターゲットにしています。

結論を先にお伝えしますね。オンラインサロン形式そのものは合法的なビジネスモデルですが、「退職金運用」を切り口にした高齢者向けサロンには、月額数千円の入口から数十万円〜数百万円のバックエンド商品に誘導する悪質パターンが多発しています。国民生活センターも2021年から繰り返しオンラインサロン関連トラブルへの注意喚起を出しており、相談件数は年々増加傾向にあります。

この記事では、退職金運用オンラインサロン詐欺の具体的な手口・なぜ高齢者が標的になるのか・被害ケース・対処方法を女性目線で整理していきますね。「親が入会したかも」「自分も検討中」という方にとって、判断材料になる内容にしました。

退職金運用オンラインサロンの典型的な構造

「オンラインサロン」「会員制コミュニティ」と聞くと、合法的な情報共有の場のように感じます。しかし、退職金運用を切り口にした悪質サロンには共通の構造があります。

① 入口は月額3,000円〜10,000円の低額会費

「まずはお試しで」「月額制ならリスクが少ない」と低額の入会費を提示します。この段階では確かに、定期的な投資情報・週次レポート・Zoomセミナーといった形式的なコンテンツが提供されます。「これだけの内容が月3,000円なら安い」と感じさせるのが第1段階の狙いです。

② 「VIPコース」「プレミアム会員」で数十万円

サロン参加から1〜3ヶ月後、「より具体的な銘柄を知れるVIPコース」「個別相談付きのプレミアム会員」といった上位プランの案内が届きます。料金は30万円〜100万円程度。「VIP会員だけが知れる秘密の情報」といった希少性訴求が定番です。

③ 個別コンサル・運用代行で数百万円

VIP会員を一定期間続けた会員には、さらに上位の個別運用コンサル・運用代行サービス(数百万円〜)が案内されます。「主宰者本人があなたの資産運用を直接サポート」「専属コンサルタントが月次レポートを作成」といった文言で、信頼関係を盾に高額契約に進みます。

④ 投資商品の購入・送金を主宰者経由で実行

運用コンサル契約後、紹介される投資商品が金融庁無登録の海外ファンド・暗号資産・未公開株・不動産投資などになっているケースが多発。サロン主宰者の口座経由で送金させるため、後から運用実態が確認できなくなるパターンが典型です。

⑤ 問題が表面化するとサロン閉鎖・連絡途絶

被害が拡大して相談・告発が表面化すると、運営者はサロン閉鎖・SNS削除・連絡先変更で姿を消します。返金交渉どころか被害確定の証拠すら残しにくい構造で、被害者が法的手続きを進めるハードルが高くなる仕組みです。

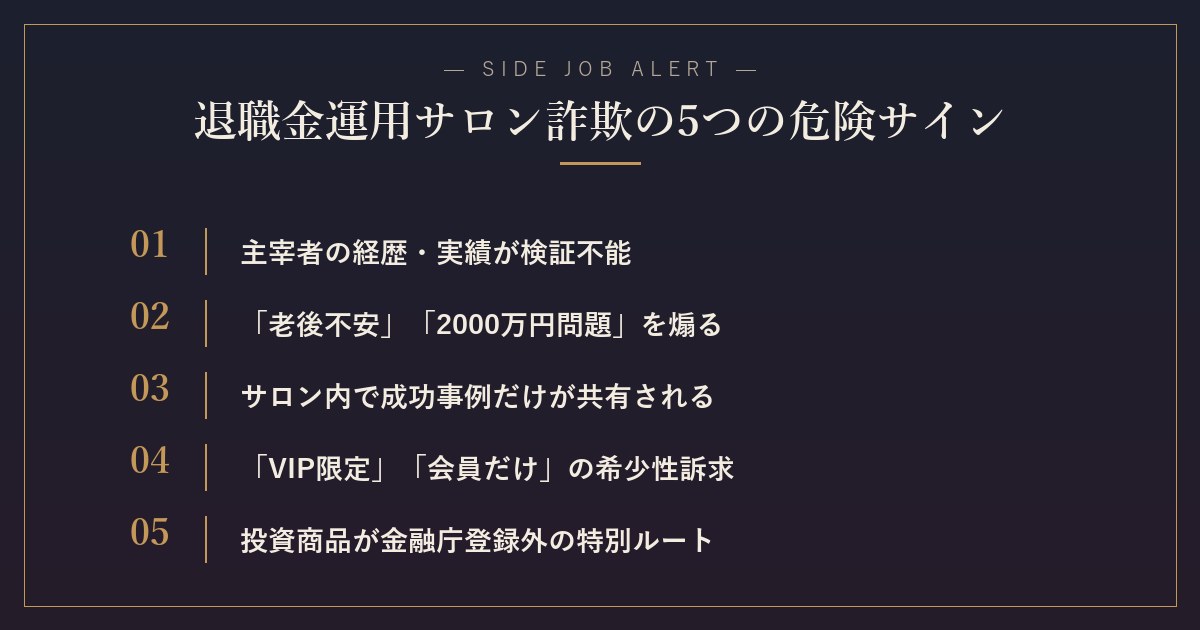

退職金運用オンラインサロン詐欺に共通する5つの危険サイン

① 主宰者の経歴・実績が検証不能

「元証券アナリスト」「外資系ファンドマネージャー」「投資歴30年の伝説のトレーダー」といった肩書きが並びますが、本名・所属していた会社名・在籍期間・運用パフォーマンスの公開資料が一切見つからないのが定番。検証可能な経歴を持つプロは、そもそもオンラインサロンでの個人勧誘を必要としません。

② 「老後不安」「2000万円問題」を煽る訴求

「年金だけでは老後が破綻する」「2000万円問題に備える唯一の方法」「今動かないと取り返しがつかない」――こうした恐怖喚起の訴求が多用されます。これは合理的判断を抑制し、「何かしないと」という焦りを生み出すための心理操作です。

③ サロン内で「成功事例」だけが共有される

サロン会員専用の掲示板・Slackには「私もこの手法で月利5%」「先生のおかげで退職金が倍になった」という成功体験ばかりが投稿されます。失敗事例・損失報告は意図的に表示されないか、投稿者が排除される仕組みになっており、平均パフォーマンス・損失率・退会率といった全体数字は一切開示されません。

④ 「VIP限定」「会員だけ」の希少性訴求

「サロン会員だけにお伝えする極秘銘柄」「限定10名のプレミアム枠」といった希少性の演出が定番です。本物の投資情報なら、限定にする経済合理性はありません(情報を共有すればするほど、自分のポジションは不利になる)。「限定だから価値がある」という錯覚を悪用する手口です。

⑤ 投資商品が金融庁登録外の「特別ルート」

VIPコース・コンサル契約で紹介される投資商品が、金融庁登録の証券会社では取り扱っていない「特別ルート」「主宰者の人脈」経由で購入する形式の場合、それはほぼ確実に金融商品取引法違反の無登録勧誘です。

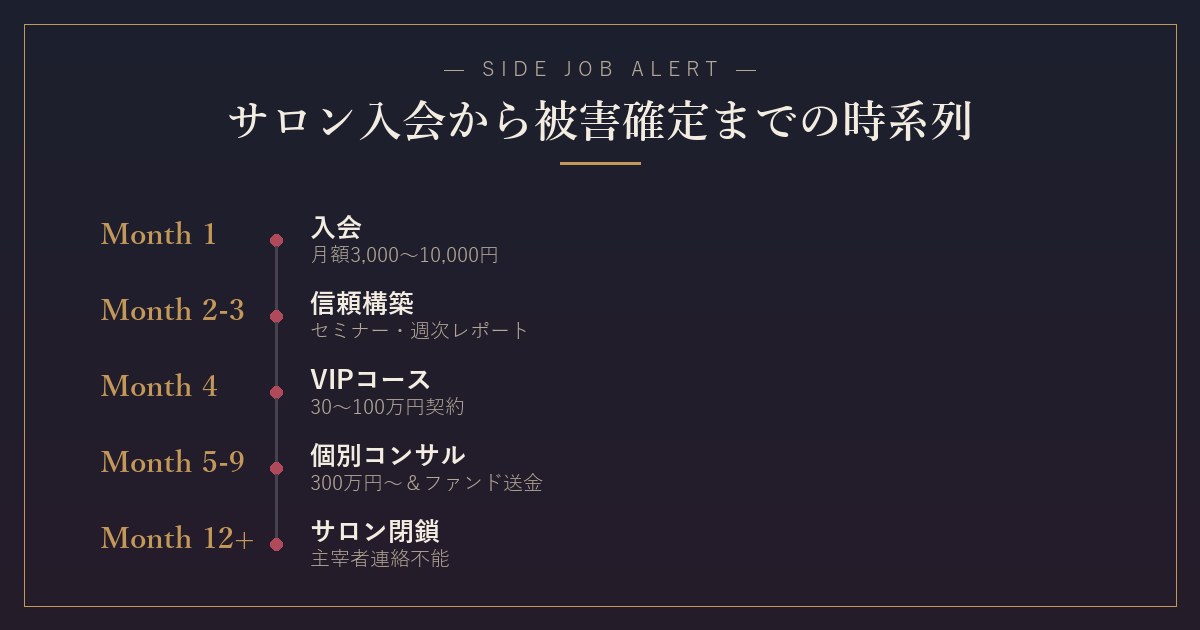

退職金運用サロンの誘導フロー|典型的な時系列

当ブログのLINE相談窓口に寄せられた事例と、国民生活センターが公表しているオンラインサロン関連の相談データを総合すると、退職金運用サロン詐欺は次のような時系列で進行します。

- Month 1:YouTube広告・SNS広告・LP経由で月額3,000円のサロンに入会

- Month 2〜3:定期セミナー・週次レポートで主宰者への信頼関係を構築

- Month 4:「もっと深く学びたい方向け」のVIPコース(30〜100万円)案内

- Month 5〜6:VIPコース受講後、個別コンサル契約(300万円〜)の提案

- Month 7〜9:紹介された投資商品(海外ファンド・未公開株・暗号資産)に退職金を投入

- Month 10以降:運用報告が曖昧になり、出金できないトラブルが発生

- Month 12〜18:サロン閉鎖・主宰者連絡不能・被害確定

このフローが完結するまで1年〜1年半。Month 4のVIPコース案内のタイミングで違和感を持って退会できるかが、被害規模を分ける最大の分岐点になります。「ここまで丁寧に教えてくれた先生だから信頼できる」という信頼関係こそ、その後の数百万円被害を生む最大の要因です。

なぜ高齢者が標的になりやすいのか|5つの構造的理由

退職金運用サロン詐欺が高齢者を狙うのは偶然ではありません。明確な構造的理由があります。

① 退職金・年金で資金プールが大きい

定年退職時に受け取る退職金は平均1,500万円〜2,500万円。これに加えて公的年金・私的年金・住宅売却益などが組み合わさると、人生で最も資産プールが大きい時期になります。詐欺師にとって「狙う価値の高い世代」になる必然性があります。

② 「老後不安」が判断を曇らせる

「年金だけでは生活できない」「医療費・介護費が想定外にかかるかも」という不安は、合理的判断より感情的判断を優先させます。「何か対策をしなければ」という焦りが、本来なら冷静に検討するはずのリスクを軽視させる状態を作り出します。

③ ITリテラシーの世代差

SNS・YouTube広告・オンラインサロンといった現代型のマーケティング手法に対して、シニア世代は本物と詐欺の見分けがつきにくい傾向があります。サイトデザインの完成度・動画クオリティ・主宰者の話術などで、本物に見える演出をされると見抜きが難しくなります。

④ 「権威への信頼」が強い世代

「元証券アナリスト」「東京大学卒」「外資系出身」といった肩書きへの信頼が、現役世代より強い傾向があります。権威性の演出だけで判断停止が起きやすいのが、この世代の心理的特徴として知られています。

⑤ 家族に相談しない傾向

「家族に心配をかけたくない」「子供に頼ると申し訳ない」という気持ちから、投資判断を一人で抱え込みやすい傾向があります。第三者の視点が入らないまま、サロン主宰者という「新しい権威」に依存する構造ができ上がります。

相談者Aさん(65歳男性・退職金被害)のケース|累計380万円の被害

当ブログのLINE相談窓口に寄せられたケースをご紹介します。プライバシー保護のため詳細は再構成しています。

YouTube広告経由でサロンに入会

65歳・元会社員のAさんは、退職後の資産運用を考えていたところ、YouTubeで「元外資系ファンドマネージャーが教える退職金運用術」という広告を見て月額5,800円のオンラインサロンに入会しました。最初の3ヶ月は週次レポート・月1回のZoomセミナーが提供され、Aさんは「これだけの情報が月5,800円なら安い」と感じていました。

「VIPコース」80万円を契約

3ヶ月目に「より具体的な銘柄分析が学べるVIPコース」が案内され、Aさんは80万円のVIPコースに進みました。VIPコースでは個別の質問対応・週1回の個別Zoom相談が含まれており、主宰者との信頼関係はさらに深まったといいます。

個別運用コンサル300万円

VIPコース3ヶ月目に「Aさんの状況なら個別運用コンサルが最適」と提案され、追加300万円の個別コンサル契約を締結。主宰者から「特別ルートで購入できる海外ファンド」を紹介され、退職金から500万円を主宰者の指定口座に送金しました。

運用報告が曖昧になりサロン閉鎖

送金後、月次の運用報告は徐々に曖昧になり、半年後には「市場の状況が変わったので一時的にロックアップ中」「出金には追加の保証金が必要」といった引き延ばしの説明に。1年後、サロン公式LINE・主宰者個人LINE・サロンサイトが全て閉鎖され、Aさんは累計380万円(VIP80万円+コンサル300万円)に加え、海外ファンドへの500万円送金分も含めて880万円を失いました。

Aさんは現在、消費生活センター経由で弁護士に相談中ですが、海外送金分の回収は極めて困難な状況です。※LINE相談を匿名化・再構成しています。

「サロン主宰者の権威性」が生み出す疑似カルト構造

退職金運用オンラインサロンが問題視される最大の理由は、主宰者と会員の関係が疑似カルト的な依存関係になりやすいことです。なぜそうなるのか、心理学的な構造を見ておきましょう。

① 「先生」「師匠」と呼ばせる権威関係

悪質サロンでは、主宰者を「先生」「師匠」「家族」と呼ばせる文化が形成されます。週次のZoomセミナー・個別相談・LINEでの密な連絡を通じて、会員は主宰者に対して特別な信頼関係を感じるようになります。これは健全な顧客関係を超えた、心理的依存に近い状態です。

② 「サロン外の情報は信じるな」という情報統制

「マスメディアの情報は嘘」「他のアドバイザーは素人」「ネットの批判は妬みから」――こうした情報統制で、会員の情報源をサロン内に閉じ込める手法が使われます。これはカルト集団の典型的な情報遮断手法と同じ構造で、家族や友人の意見が届かなくなる土壌を作ります。

③ サロン内の絆(仲間意識)の醸成

「サロンメンバーだけが分かる感覚」「私たちは選ばれた人間」――こうした内集団意識を育てることで、会員はサロンへの帰属意識を強めます。「サロンを退会する」ことが「仲間を裏切る」感覚に重ねられ、退会自体に強い心理的抵抗が生まれます。

④ 疑問を持つ会員への排除圧力

サロン内で「これっておかしくない?」と疑問を呈する会員には、主宰者から「あなたは意識が低い」「ノウハウを理解していない」と指摘され、コミュニティから排除される圧力がかかります。これにより、サロン内に残る会員は「主宰者を疑わない人」だけに絞られ、集団としての判断力がさらに低下します。

これらの心理メカニズムが組み合わさると、客観的に見れば明らかな詐欺案件でも、会員自身は「素晴らしいコミュニティに参加している」と確信してしまいます。被害者の家族から「なぜ気づかないのか」と相談を受けることが多いのは、こうした心理的閉鎖系が形成されているためです。

本物の退職金運用との決定的な違い

「退職金を運用すること」自体は、合法的で多くの人が行っている健全な選択です。詐欺と本物の運用の違いを明確にしておきましょう。

① 取り扱う金融商品の透明性

本物の運用:金融庁登録の証券会社・銀行・生保で取扱う商品のみ。投資信託・ETF・個別株・国債・iDeCo・新NISA枠などが基本。

詐欺サロン:「特別ルート」「主宰者の人脈」経由でしか買えない海外ファンド・未公開株・暗号資産。販売実態は主宰者の私募で、金融庁登録外。

② 手数料体系の透明性

本物の運用:信託報酬・売買手数料・販売手数料が明記され、書面で確認できる。

詐欺サロン:「コンサル料」「会員費」「特別アクセス料」といった曖昧な名目で数十万円〜数百万円の支払いが発生。費用と成果の対応関係が不透明。

③ 運用報告の頻度・内容

本物の運用:月次〜四半期で運用報告書(書面)が送られ、組入銘柄・運用パフォーマンス・コストが詳細に開示される。

詐欺サロン:「市場の都合で報告が遅れています」「機密事項なので開示できません」など曖昧な説明。具体的な銘柄・成績の確認ができない。

④ トラブル時の救済枠組み

本物の運用:金融ADR制度・投資者保護基金・預金保険制度などの公的救済枠組みが利用可能。

詐欺サロン:金融商品取引法の保護対象外なので、トラブル時の救済枠組みがほぼ存在しない。被害者が個別に弁護士を立てて対応する必要がある。

「退職金運用」を装う他のパターンにも注意

オンラインサロン形式以外にも、退職金を狙う高齢者向け投資詐欺のパターンが複数存在します。共通点を押さえておけば、形式が違っても見抜けます。

① 退職セミナー型

定年退職前後の方を「無料の退職金運用セミナー」に集めて、最終的に高額の運用商品を売りつけるパターン。会場の雰囲気・講師の権威性・周囲の参加者の反応で判断を揺さぶる、心理操作型の手法です。

② 元銀行員の個別アドバイザー型

「元メガバンク勤務の資産運用アドバイザー」を名乗る個人が、退職金の運用相談を装って近づいてくるパターン。独立系のため銀行のしがらみがなく、本当に客観的なアドバイスができると謳いますが、実態は紹介料・販売手数料の出る商品ばかりを勧める利益相反型のセールスです。

③ 不動産投資セミナー型

「ワンルームマンションで老後の家賃収入」「節税にもなる不動産投資」と謳い、新築ワンルームマンションを売りつけるパターン。販売価格に営業コスト・広告費が大幅に上乗せされており、購入直後に時価で2〜3割下落するのが定番。当ブログでも別記事で詳しく解説しています。

④ 海外不動産・タックスヘイブン型

「フィリピンの新興リゾート地」「シンガポールの高利回り不動産」など、検証困難な海外物件への投資を勧めるパターン。運用報告は曖昧で、現地の実態を確認する手段がないのが特徴です。

これらに共通するのは「退職金という大きな資産を狙う」「複雑な金融商品で判断を曇らせる」「主宰者・営業担当者への信頼関係で押し切る」という構造です。手法が違っても根は同じ。一律で警戒する姿勢が、最も確実な防御策になります。

送金してしまった場合の緊急対処

すでに送金してしまった方は、以下の手順を時間との勝負で進めてください。

- 追加送金は今すぐ停止する:「次は必ず出金できる」は信用しない

- 証拠を全保存する:サロンサイトのスクショ・契約書・LINE・メール・送金記録を全てバックアップ

- 銀行・カード会社に組戻し申請:振り込め詐欺救済法・チャージバック申請を当日中に

- 消費者ホットライン188へ相談:消費生活センターで状況整理

- 金融庁の情報提供窓口へ通報:無登録業者として認定されれば集団訴訟の根拠に

- 警察相談窓口#9110で被害届を提出:詐欺罪・出資法違反の刑事告訴を検討

- 弁護士の無料相談を活用:高額被害の場合は集団訴訟も選択肢

特に重要なのが家族や信頼できる第三者に状況を共有することです。サロン主宰者から「家族に話すな」と言われていても、その指示自体が詐欺のシグナル。冷静な視点を取り戻すには、第三者との対話が何より効果的です。

本物の退職金運用を始めたい人のための「公的な選択肢」

「退職金を有効に運用したい」という気持ちは健全です。怪しいサロンに飛びつかなくても、安全で再現性のある選択肢が公的に整備されています。

① 新NISA(少額投資非課税制度)

2024年から大幅拡充された新NISAは、年間最大360万円・生涯1,800万円まで投資の利益が非課税になる制度です。大手ネット証券(SBI証券・楽天証券・マネックス証券)で口座開設すれば誰でも始められます。インデックスファンド(eMAXIS Slim全世界株式・S&P500など)の長期積立は、過去のデータに基づけば年率5〜7%程度のリターンが期待できる現実的な選択肢です。

② iDeCo(個人型確定拠出年金)

厚生労働省が制度設計する個人年金で、毎月の掛金が全額所得控除になり、運用益も非課税。確実な節税効果が得られる強力な制度です。

③ 銀行・証券会社の対面相談

みずほ・三井住友・三菱UFJといったメガバンクや、野村・大和・SMBC日興証券などの大手証券会社では、対面で資産運用の相談ができるサービスを無料で提供しています。手数料は信託報酬等の形で発生しますが、サロン主宰者の不透明なコンサル料よりはるかに健全な価格設定です。

④ 国民生活センターの「老後資金相談」

消費者ホットライン188経由で、老後資金に関する公的なアドバイスを無料で受けられます。金融商品の選び方・詐欺の見分け方・公的な救済制度の使い方など、実用的な情報が得られる窓口です。

家族で「親の老後資金」を守るための3つのルール

退職金運用サロン詐欺の被害は、本人だけでなく家族全体の老後生活を脅かします。家族で共有しておくと効果的なルールを3つ。

- 「100万円以上の運用判断は家族会議」:金額のしきい値を明確に決めて、その上は必ず家族と相談する習慣

- 「YouTube広告・SNS広告から始まる投資話は要警戒」:本物の金融サービスは広告より対面・書面で進む

- 「主宰者の経歴・所属を国税庁・金融庁で必ず確認」:肩書きを聞いた時点で、その場で検索する習慣

これらは「気をつけてね」という注意ではなく、「ルールとして家族全員が共有」することが大切です。誰かが冷静さを失った瞬間に、別の家族メンバーが気付ける仕組みを作っておくのが最強の防御策になります。

この記事のまとめ

- 退職金運用オンラインサロンは「月額入口→VIP→コンサル→海外ファンド」の階段式バックエンド構造

- 「老後不安」「2000万円問題」を煽る訴求は心理操作の典型

- 主宰者の経歴・実績が検証可能か、金融庁登録があるかが見抜きの最重要ポイント

- VIPコース案内のタイミング(入会3〜4ヶ月目)が被害を分ける分岐点

- 送金してしまったら、即日中に銀行・カード会社・188・#9110・金融庁・弁護士へ連絡

- 本物の退職金運用は新NISA・iDeCo・大手金融機関の対面相談が王道

退職金は、現役時代の何十年もの労働の対価として積み上げてきた大切な資産です。「老後の不安につけ込む話」には、それだけで強い警戒が必要。少しでも違和感を感じたら、立ち止まって家族や公的窓口に話す習慣をぜひ大切にしてくださいね。「先生」「師匠」と呼ばせる主宰者ほど、本物の専門家ではないと覚えておいてください。

関連記事|投資情報商材・高額バックエンドの関連事例

退職金運用オンラインサロン詐欺と同じく、「会員制」「コミュニティ」を切り口に高額契約に誘導するパターンは、いま全国規模で発生しています。手口や心理操作の構造に共通点が多いので、ぜひあわせてご一読ください。

退職金運用オンラインサロン詐欺被害の公的情報源・相談窓口

退職金運用サロン詐欺は、被害金額が大きくなる傾向にある深刻な問題です。被害が疑われる場合は以下の一次情報・相談窓口を必ず押さえてください。

- 国民生活センター|オンラインサロン関連トラブル注意喚起 ― 相談実績データ

- 金融庁|情報提供窓口 ― 無登録業者の通報先

- 金融庁|NISA特設ウェブサイト ― 公的な非課税投資制度の正しい情報

- 消費者庁|特定商取引法ガイド ― 特商法違反業者の名称公表リスト

- 消費者ホットライン 188(局番なし)/警察相談窓口 #9110(局番なし)

1人で抱え込まず、まずは公的な窓口に状況を伝えてみてください。早く動けば動くほど、選べる対処法は広がりますよ。退職金は人生の重要な資産。だからこそ、判断は冷静に、そして信頼できる第三者と共有しながら進めてくださいね。家族や子供に「心配かけたくない」という気持ちは分かりますが、お金のトラブルは「早く話す」が結果的に家族全員を守ります。サロン主宰者から「家族には話すな」と言われていたら、それ自体が詐欺の確証だと覚えておいてください。

数多くの案件を調べたからこそわかる謎の直感で現在はお金を稼いでいます。

私だからできるお話がたくさんあるので些細な事でもご相談ください!

コメント