はじめまして。香織(かおり)です。

副業や投資の「ちょっとあやしいかも」という案件を、ひとつずつ調べて記事にしています。

🔰この記事でわかること🔰

- BNBAPRは稼げる副業なのか?

- 口コミや評判はどうなのか?

- 運営会社は信用できるのか?

今日取り上げるのはBNBAPRについてです。

公開されている情報と、LINEでいただいた相談の中で見えてきたことを整理しながら、できるだけ分かりやすくお伝えしていきますね。

「これって大丈夫なのかな…」「副業始めたいけど何をやればいいのか…」と少しでも不安を感じている方、些細な事でもお話しお聞きします。

BNBAPRという名前そのものに、すでに不自然さが滲んでいます

はじめにお伝えしておくと、案件名を分解するだけでも違和感が見えてきます。「BNB」は世界最大級の暗号資産取引所バイナンスが発行するBinance Coinの略称、「APR」はAnnual Percentage Rate(年率)の頭文字で、DeFi(分散型金融)の運用利回りを表すときによく使われる単語です。

ここで気づいてほしいのは、この2つを並べただけで「バイナンスの権威」と「DeFiの先進性」を同時に纏えてしまう、ということ。実際の運営とこれらは何の関係もないのに、名前を聞いた瞬間に「ちゃんとした仮想通貨案件かもしれない」と思わせる仕掛けになっているわけです。

悪質な投資案件は、こうやって既存の信頼ある単語を借りてきて自分の名前にする傾向があります。BNBAPRがそれに当てはまるかどうかは、これから見ていく内容で十分に判断できますよ。

「BNBAPR」という名前そのものに仕掛けがある

BNB(バイナンスコイン)+ APR(年率)――この組み合わせは、聞いた瞬間に「ちゃんとした仮想通貨案件かもしれない」と思わせる、既存の信頼ある単語を借りた命名です。命名そのものに「権威を借りる」設計が組み込まれている点を踏まえたうえで、具体的に何がまずいのかを順に見ていきます。

① 「年利30%」という数字が現実離れしすぎている

正規の暗号資産ステーキング(Coincheck、bitFlyer等)の年利は3〜5%、海外の主要DeFiでもおおむね年利10%が上限と言われています。それを大きく超える「年利30%」「月利10%」「日利1%」を平然と謳う案件は、既存参加者の利益を新規参加者の入金で支払うポンジスキームか、そもそも運用自体していない偽サイトのどちらかです。利回りが現実離れしているほど、回収だけが目的の構造を疑うべきです。

② 金融庁の暗号資産交換業者リストに掲載がない

日本国内で暗号資産の交換・運用業を営むには、資金決済法で金融庁への登録が義務付けられています。金融庁公式サイトの「暗号資産交換業者登録一覧」を開けば、誰でも無料で確認できるリスト。BNBAPRはここに掲載されていない無登録業者であり、そもそも日本人を相手に営業すること自体が法的に問題のある状態です。

③ 接触ルートがSNSのDM・LINEだけ

正規の取引所なら、テレビCMも打ちますし、価格.com・LIFE.NETなどの比較サイトにも掲載されます。BNBAPRはそういう公開ルートが一切なく、「Instagramの投資アカウントから個別DMで」「LINEグループに招待されて」という閉じた経路でしか辿り着けません。情報を制限することで冷静な比較検討を妨げる、これは典型的な手法です。

④ 「AIが自動で運用するから絶対損しない」という違法表現

金融商品取引法では、投資について「絶対」「必ず」「100%」などの断定的判断を提供することは違法と定められています。「AIが24時間運用するから損失なし」「元本保証で年利30%」――これは表現の問題ではなく、その勧誘自体が法律違反。まともな金融機関なら口が裂けても言えない言葉が並んでいる時点で、運営の正体は察しがつきます。

⑤ 出金時に「税金前払い」を要求してくる

これが最も決定的なサインです。正規の取引所が、出金時にお客様から税金を徴収することは絶対にありません。仮想通貨の利益にかかる税金は、本人が翌年の確定申告で納めるものであって、取引所が代理徴収する仕組みは法律上存在しません。「出金するには税金20%を先に振り込んでください」と言われた瞬間、それはもう詐欺の確定的な証拠です。

「画面の利益」と「実際のお金」がまったく別物だという話

BNBAPRのような偽取引所で起きていることを、わかりやすく説明しますね。

普通の取引所では、あなたが入金した日本円は実際にビットコインやイーサリアムに替えられて、ブロックチェーンという公開された台帳に記録されます。だから残高を見たとき、その数字は本物の資産を反映しています。

ところが偽取引所は違います。あなたが100万円振り込んでも、運営はそのお金で実際の取引なんてしません。サイト側のサーバーに「あなたの残高:100万円」と数字を書き込むだけ。さらに翌日には「+30%増えました、130万円です」と表示も書き換えられます。

つまり画面の数字は、運営が任意に書き加えた「見せかけの利益」でしかないんです。引き出すべき実資産は最初から存在せず、出金しようとしたら「税金が」「保証金が」と言われるのは、引き出させるお金がそもそも無いから。これが偽取引所の正体です。

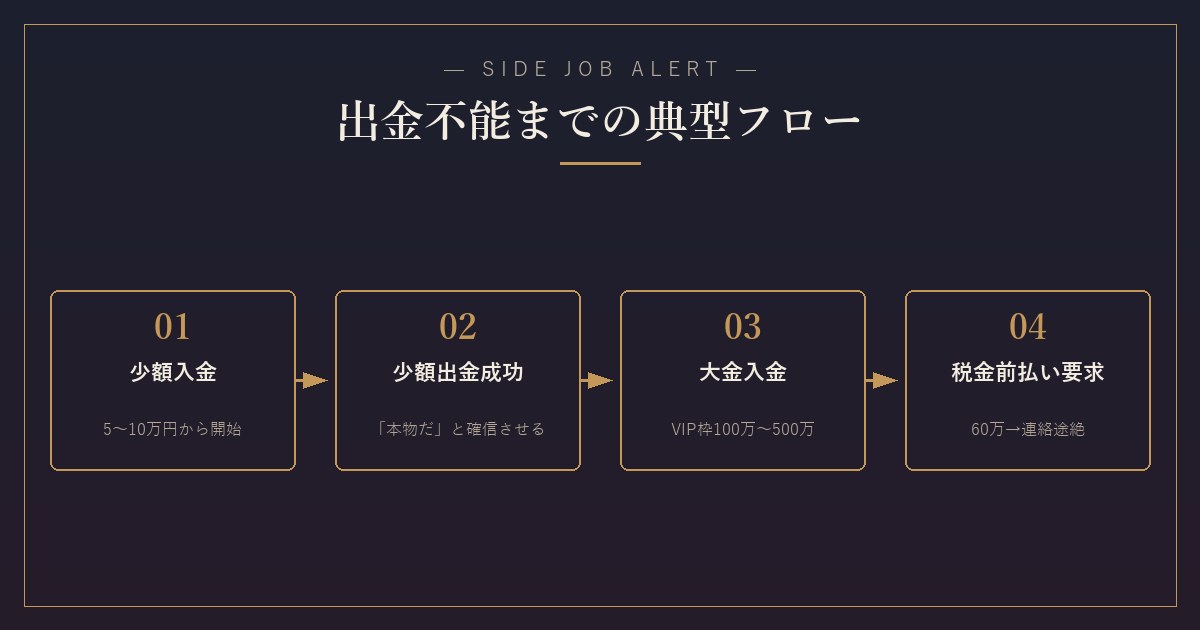

BNBAPRで出金不能になる4ステップのフロー

BNBAPR型の偽取引所で被害が発生する流れは、4つのステップで完結します。最初は少額入金から始まり、5〜10万円の小さな額で警戒心を下げる。次に少額出金成功で「ここは本物だ」と確信させる撒き餌が打たれる。3つめが大金入金――VIP枠100万〜500万円を入れさせ、画面残高が数千万円に膨らみます。そして最後の税金前払い要求で60万円ほどを追加入金させ、その後は連絡が途絶える、という流れ。各ステップで詐欺師の心理操作が緻密に設計されています。

ステップ3の「少額の出金成功」が一番怖い罠です。これは「一度出金できた=安全」と思わせるための撒き餌。10万円返してもらえる引き換えに、その後500万円を信じて入れさせるための演出だと考えてください。

ある女性が体験した「3ヶ月の物語」

分かりやすく、よくある被害の流れを一人の女性の話にまとめてみますね。仮にAさんとしますが、これは個別の実在人物の話ではなく、LINEで寄せられた複数の相談事例から共通する経過を再構成した匿名のモデルケースです。同じパターンの被害が多発しているので、参考までに読んでください。

Aさんは投資の勉強をしようと思い、Instagramで「資産運用」「副業」のハッシュタグを追っていました。すると、おしゃれなカフェで仕事してる風の女性アカウントから「投資仲間を募集してます」とDMが届きました。LINEに移動し、何度かやりとりした末に「私が習ってる先生のグループに入る?年利30%出てるよ」と紹介されたのが、BNBAPRでした。

最初は「お試しで5万円から」と言われ入金。翌週には画面に6万5,000円の残高が表示されており、試しに出金リクエストを出すと、3日後にちゃんと銀行口座へ着金しました。「あ、本物だ」とAさんは確信しました。

そこから先は早かったです。「VIPは100万からだよ」と言われて100万円、「月末までに追加すれば配当倍」と言われてさらに300万円。画面残高は数週間で800万円を超えていました。

Aさんが300万円ほど出金しようとしたとき、運営から連絡が来ました。「利益確定税として20%を先に振り込んでください」。60万円。Aさんは指定口座に振り込みました。すると今度は「保証金として30万円」、その次は「口座認証手数料15万円」。気づいた時には、入金合計400万円のうち1円も戻ってきていませんでした。

Aさんが警察に相談したのは、相手の連絡が完全に途絶えてからでした。これが、BNBAPRをはじめとする偽取引所詐欺の「最初に少し返してもらえる」からこそ怖いという構造です。

特商法・運営情報を調べてみると見えてくるもの

こうした案件を判断するときの定石は、特商法表記と運営会社情報を実際にチェックすることです。BNBAPRのような偽案件で確認されがちな状態を整理しておくと、まず運営会社名そのものが書かれていないか、あっても「セーシェル」「香港」「シンガポール」など登記情報を辿りにくい海外住所が並んでいます。代表者名は英語表記のみで、日本語での実在確認ができません。連絡先も電話番号は無く、Telegramアカウントとメールフォームのみ。

そして金融庁の「無登録で金融商品取引業を行う者の名称」リスト――こちらに掲載されていれば、もうそれだけで関わるべきではない案件だと公的に判定されたことになります。運営情報の薄さ=逃げる準備ができている状態と理解しておくと、判断を誤りません。

もし入金してしまったら、最初の30分が勝負です

気づいたときに動くスピードが、資金回収の可能性を大きく左右します。特に銀行振込の場合、振込から数十分以内に振込先銀行へ連絡できれば、振込組戻しで取り戻せる可能性が残っています。仮想通貨送金だと追跡が難しくなりますが、それでもアドレスを記録しておけば、警察と連携した国際的な追跡サービスで動きを追えるケースがあります。

「もう少し追加すれば出金できるかも」――この考えは絶対に振り払ってください。詐欺師は出金させる気がないので、追加入金しても結果は同じです。むしろ、相談を遅らせるほど資金は遠くなります。

緊急連絡先をまとめておきますね。

- 振込先銀行:すぐ電話して口座凍結申請を依頼

- 消費生活センター 188(局番なし):状況説明と助言

- 警察相談専用電話 #9110または最寄り警察署のサイバー犯罪相談窓口

- 金融庁 金融サービス利用者相談室 0570-016-811

- SNS型投資詐欺に強い弁護士:早期相談で被害金返還の可能性を探る

BNBAPRは詐欺と断言できるのか、私なりの結論

「絶対に詐欺です」と外野が断定するには、警察の摘発か金融庁の注意喚起を待つ必要があります。でも、ここまで見てきた要素――名前自体の作為性、現実離れした年利、金融庁無登録、SNS経由限定の勧誘、断定表現の違法性、出金時の税金前払い要求。これだけ揃っていて、まともな投資先と判断する材料は私には見つかりませんでした。

仮想通貨投資自体は、国内の登録業者を使えば法律で守られた領域での取引が可能です。BNBAPRのようなSNS経由・無登録・高利回りを謳う案件は、その対極にあるもの。お金を増やしたいという気持ちを利用されて、人生で一番後悔する選択にしないでくださいね。

もし今この記事を入金前に読んでくれているなら、それだけで大切な貯金は守られました。少しでも違和感を覚えたなら、その直感を信じてLINEブロックして大丈夫です。本当に良い案件は、急かしたり、断定したり、税金を前払いさせたりしません。

BNBAPRについてよく寄せられる3つの質問

LINEで実際に届く相談の中から、特に多い3つの質問にお答えしておきます。

Q1:少額なら大丈夫ですか? ――絶対にダメです。少額の出金成功は「信用作りの撒き餌」として詐欺師が最初から織り込んでいるコストで、安全の証明ではありません。「お試しで1万円」が「気づいたら数百万円」につながるパターンが圧倒的多数で、Aさんのケースもまさにこの流れでした。少額で関わる時点で、相手の心理的フックの中に入っています。

Q2:出金できないけど、追加で税金を払えば本当に出金できますか? ――できません。正規の取引所が出金時にお客様から税金を徴収することは絶対にありません。仮想通貨の利益にかかる税金は、本人が翌年の確定申告で納めるもので、取引所が代理徴収する仕組みは法律上存在しません。「税金前払い」を求められた時点で、それは詐欺の確定的な証拠です。

Q3:BNBAPRは本当に詐欺だと断言できますか? ――「100%詐欺」と断言するには警察の摘発か金融庁の正式警告掲載を待つ必要があります。でも、金融庁無登録、SNS経由勧誘、現実離れした利回り、違法な断定表現、出金時の税金前払い要求――この5項目すべてが揃っている時点で、まともな投資先と扱う材料は皆無。これ以上関わらないのが圧倒的に合理的な判断です。

もしこの記事を読んで「自分の状況と似てる」と感じる箇所があったなら、入金前の方も入金後の方も、ためらわずに188(消費生活センター)か#9110(警察相談)に電話してくださいね。電話で5分話すだけで、次の一歩がはっきり見えてきます。

ポンジスキームの数学──「年利30%」が物理的に不可能な理由

BNBAPRが謳う「年利30%」がなぜ構造的に不可能なのか、数学的に分解してみましょう。これを理解すると、似た数字を出してくる案件すべてに同じ判断軸を適用できます。

仮にBNBAPRが本当に運用で利益を出して年利30%を維持していると仮定します。100万円の参加者が1年で30万円の利益を得るためには、運営側がその30万円を市場取引で実際に稼ぎ出す必要があります。世界の主要な投資ファンド・ヘッジファンドの長期平均リターンが年5〜10%、極めて優秀なファンドでも10〜15%が天井。年利30%を継続的に出せる運用者はバフェットでも難しい水準です。

もしBNBAPRが本当に年利30%を出せる運用技術を持っているなら、運営者は世界中の機関投資家から年商1兆円規模の資金調達ができるはず。SNSで個別DMを送って日本人から100万円ずつ集める必要がそもそもありません。世界の金融市場の現実が、年利30%案件の存在を否定しているわけです。

では、年利30%を「払う」ことだけ可能にする方法は何か。それがポンジスキームです。新規参加者から集めた100万円のうち30万円を、既存参加者の「年利30%」として配当する。表面的には30%出ているように見えますが、運用で稼いだ利益ではなく新規参加者の元本を切り崩しているだけ。だから新規流入が止まった瞬間に破綻し、最後に入った人が全額失う構造になります。

ポンジスキームの数学的な特徴は、新規参加者の流入が幾何級数的に必要になること。1ヶ月後には2倍、半年後には64倍の新規参加者を集めないと崩壊するため、必ず数年以内に破綻します。BNBAPRのような案件で「最初は出金できた」のは、まだ新規流入が続いていた時期だっただけ。あなたが入金するタイミングが遅ければ遅いほど、出金できない側に回るリスクが高まります。

「年利30%」という数字を見たときは、この数学を思い出してください。約束されている利益が実体経済から生まれるのか、新規参加者の元本から生まれるのか――答えは99%後者です。

仮想通貨投資詐欺の公的情報

BNBAPRのような高利回りを謳う暗号資産案件を判断するときに、必ず照合したい公的データベースです。

「年利○○%」「AI自動運用」を謳う他の偽取引所

BNBAPRと同じく、現実離れした利回りを謳う仮想通貨案件・偽DeFi案件は複数の名前で出回っています。SNSのDM経由で勧誘される構造は共通しているので、まとめて警戒しておくと安心です。

数多くの案件を調べたからこそわかる謎の直感で現在はお金を稼いでいます。

私だからできるお話がたくさんあるので些細な事でもご相談ください!

コメント