はじめまして。香織(かおり)です。

副業や投資の「ちょっとあやしいかも」という案件を、ひとつずつ調べて記事にしています。

🔰この記事でわかること🔰

- 資産形成スタートキット(株式会社City)は稼げる副業なのか?

- 口コミや評判はどうなのか?

- 運営会社は信用できるのか?

今日取り上げるのは資産形成スタートキット(株式会社City)についてです。

公開されている情報と、LINEでいただいた相談の中で見えてきたことを整理しながら、できるだけ分かりやすくお伝えしていきますね。

「これって大丈夫なのかな…」「副業始めたいけど何をやればいいのか…」と少しでも不安を感じている方、些細な事でもお話しお聞きします。

- 「資産形成スタートキット(株式会社City)」とは?基本情報

- 株式会社Cityの会社情報をチェックする

- なぜ「稼げない」と言われるのか【5つの理由】

- 「フロントエンド→バックエンド」商法の構造を詳しく見る

- 口コミ・評判で目立つ被害者の声

- 相談者Bさん(40代会社員)のケース|累計68万円を払って稼げたのは1万円

- こういう案件を見抜く7つのチェックポイント

- なぜ「賢明な人」が高額バックエンドに引き込まれるのか

- 購入してしまった場合の対処

- 本物の「資産形成」を始める3つの公的な選択肢

- まとめ|「資産形成」の言葉に騙されないために

- 関連記事|情報商材バックエンド商法の関連事例

- 資産形成スタートキット(株式会社City)被害の公的情報源・相談窓口

「資産形成スタートキット(株式会社City)」とは?基本情報

現時点で確認できている情報をまとめると、この案件の特徴は次のとおりです。

- 提供元:株式会社City

- 「資産形成の知識が学べる」「初心者でも収益化できる」と訴求

- 低額(数千円〜数万円)の入口商品が設定されている

- 購入後にサポート付きコミュニティへ誘導

- 段階的に高額プラン(数十万円〜)を提案される

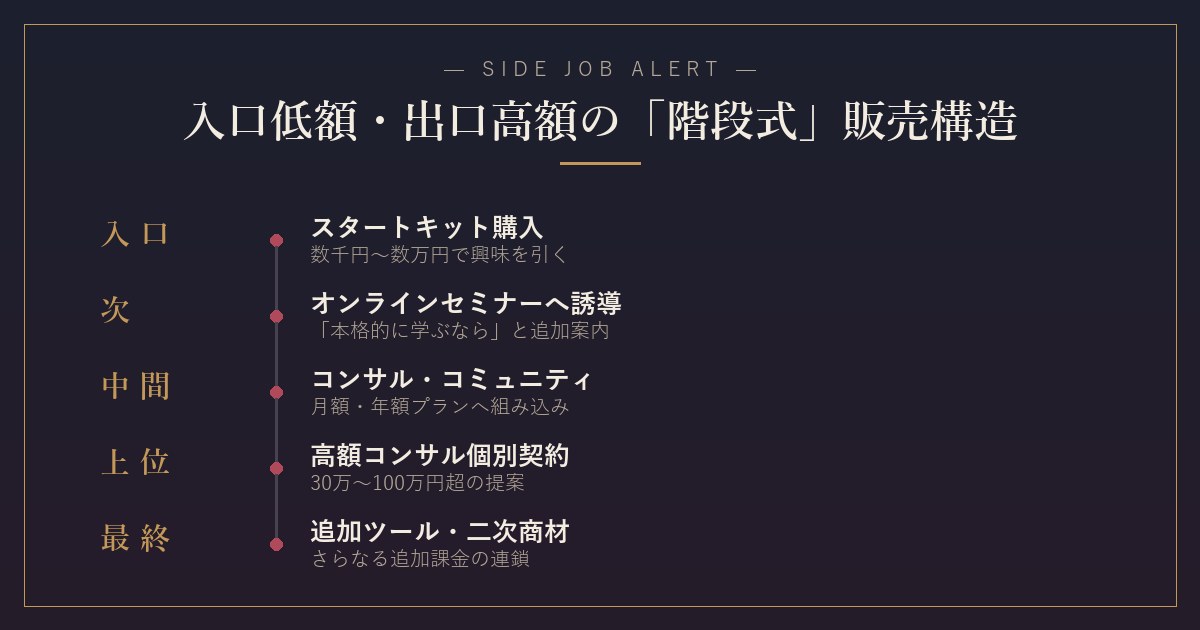

表向きは「お手頃に資産形成の第一歩」と謳われていますが、入口は安く、出口は高い典型的なフロントエンド→バックエンド設計が特徴で、初期費用に騙されないよう注意が必要です。

株式会社Cityの会社情報をチェックする

「株式会社City」という名称、検索すれば全国に同名・類似名の法人が複数存在することがわかります。情報商材業界でよくある構図ですが、「シンプルでありふれた社名」はそれだけで法人検索を意図的に困難にしている可能性があります。

本物の事業として運営されている会社であれば、特商法表記に「正式な法人番号」「登記住所」「代表者氏名」「電話番号」が明記されているはずです。情報商材業界では、これらの情報を意図的に最小限にとどめ、所在地はバーチャルオフィス・電話はメールフォームのみというケースが少なくありません。月額数百円のバーチャルオフィスサービス(GMOオフィスサポート、レゾナンス、Karigoなど)を本店所在地として登記している事業者は、何かトラブルが起こっても物理的な追跡が極めて困難になります。

契約前に、国税庁の法人番号公表サイトで会社名・所在地・設立年月日を確認しておくのは、5分でできて非常に有効な防御策です。「設立から1〜2年以内の若い会社」「複数の同種事業者と所在地が一致」といったシグナルが見えたら、その時点で警戒レベルを上げるべきです。

なぜ「稼げない」と言われるのか【5つの理由】

① 何で稼ぐのか明確でない

最も根本的な問題は、具体的な収益モデルが示されていない点です。

- どんな作業で、どれくらいの時間をかけて稼ぐのか

- 市場は何で、顧客は誰か

- 再現性の前提となるスキル・環境は何か

こうした基本情報が曖昧なまま「資産形成」というキーワードだけが強調されている時点で、ビジネスとしての健全性に疑問符が付きます。

② 入口は低額、出口は高額

数千円〜数万円の「スタートキット」を購入すると、その後に「本格的に稼ぎたいなら」と数十万円〜100万円超のプランが提案されます。

この構造自体は合法的なマーケティング手法ですが、肝心の中身が伴わない場合、「払えば払うほど稼げるようになる」という幻想を売っているだけになりがちです。

③ 「誰でもできる」と謳いながら条件を隠す

「初心者でも」「主婦でも」「会社員の副業でも」と間口を広げた訴求がされますが、実際に成果を出すには継続的な作業時間・一定のスキル・マーケティング知識が必須です。

「誰でも」の言葉を信じて始めた人が、必要条件を揃えられずに脱落する――これが「稼げない」という口コミの原因になっています。

④ 感情を煽る訴求が多い

「本気の人だけ」「今動かないと未来は変わらない」「チャンスを逃すと後悔する」――こうした感情誘導フレーズが多用されます。

これらは冷静な判断力を奪って決断を急かすための常套手段です。本当に価値のある商品なら、数日考えても価値は変わらないはずですよね。

⑤ 実績の開示が一方的

成功した人の体験談は大量に紹介されますが、「参加者全体の何%が稼げているのか」「平均収益はいくらか」「挫折率は何%か」といった全体像が見える数字は一切開示されないのが一般的です。

「フロントエンド→バックエンド」商法の構造を詳しく見る

資産形成スタートキット(株式会社City)を含む情報商材ビジネスの大半は、「フロントエンド→バックエンド」と呼ばれる二段階のマーケティング構造で設計されています。これ自体は合法的なビジネスモデルですが、肝心の商品価値が伴わない場合に問題になります。

フロントエンド:1万円以下の入口商品

最初の商品は数千円〜1万円程度の電子書籍・スタートキット・オンライン講座の形式が一般的です。「これなら払える金額」と思わせて、まず顧客リスト(メールアドレス・LINE ID・クレジットカード情報)を獲得することが本来の狙いです。商品本体の価値で利益を出すのではなく、リード獲得の対価と割り切られています。

バックエンド:数十万〜100万円超の本命商品

フロントエンド購入者に対して、メルマガ・LINE・Zoom面談などを通じて関係構築をしながら、本当に売りたい高額商品(コンサル・スクール・ツール)を段階的に提案していきます。1人の顧客から累計100万円以上の支払いを引き出すことが事業設計の目標になっているため、「ここまで使ったし続けるしか…」と感じさせる仕掛けが随所に組み込まれています。

サブスクリプション固定収入

追加で月額制のコミュニティ・サブスクリプション型の情報配信を組み合わせる事業者も増えています。「最新情報のキャッチアップ」「定例セミナー参加権」など名目はさまざまですが、解約手続きを意図的に複雑にして退会を阻止する業者も存在するため、契約前に解約方法を確認しておくのが安全です。

口コミ・評判で目立つ被害者の声

- 「スタートキットを買ったら、すぐに50万円の本格プランを勧められた」

- 「コミュニティに入っても抽象的な話ばかりで、具体的な稼ぎ方は教えてくれない」

- 「質問しても『まずは実践してください』とはぐらかされる」

- 「1年続けて稼げた金額はゼロ。払ったお金は30万円以上」

- 「解約しようとしたら『努力が足りないだけ』と引き止められた」

共通するのは「具体的な稼ぎ方が最後まで見えなかった」「高額プランへの誘導が強い」という2点。この2つが揃う案件は、商品本体より販売が目的になっている可能性が高いと言えます。※LINE相談を匿名化・再構成しています。

相談者Bさん(40代会社員)のケース|累計68万円を払って稼げたのは1万円

当ブログのLINE相談窓口に寄せられたケースから、典型的な進行パターンをご紹介します。読者ご自身の状況と照らし合わせて参考にしてください。

SNS広告経由でスタートキットを購入

40代会社員のBさんは、Instagram広告で「副業で月収+10万円を実現する資産形成スタートキット 9,800円」という宣伝文句を見て購入しました。最初の教材は「資産形成の基本」「税制優遇制度の活用法」「副業の選び方」といった内容で、それなりに勉強になる印象だったといいます。

3回のZoom面談で38万円のコースに

1ヶ月後、サポート担当から「専属コーチが付いて個別に学べるコースに進みませんか」と提案を受けます。3回のZoom面談を経て、Bさんは38万円の中級コースを契約。教材は動画コンテンツとSlackコミュニティへの参加権で、月1回の質問会が付くという内容でした。

さらに30万円のマスターコースへ

中級コース受講中に、コーチから「Bさんは飲み込みが早いので、ぜひマスターコースに進んでほしい」と勧められ、追加30万円を支払って上位コースへ。当初の9,800円も含めて累計支払額は68万円に達しました。

1年経過時点での結果

Bさんが教材を真面目に消化し、紹介されたアフィリエイトや投資情報を実践した結果、1年間で実際に得られた収益は1万円程度。教材の内容自体は否定しないものの、「自分の時給で換算すると圧倒的に赤字」という結論に至り、現在は弁護士に相談して返金交渉中です。※LINE相談を匿名化・再構成しています。

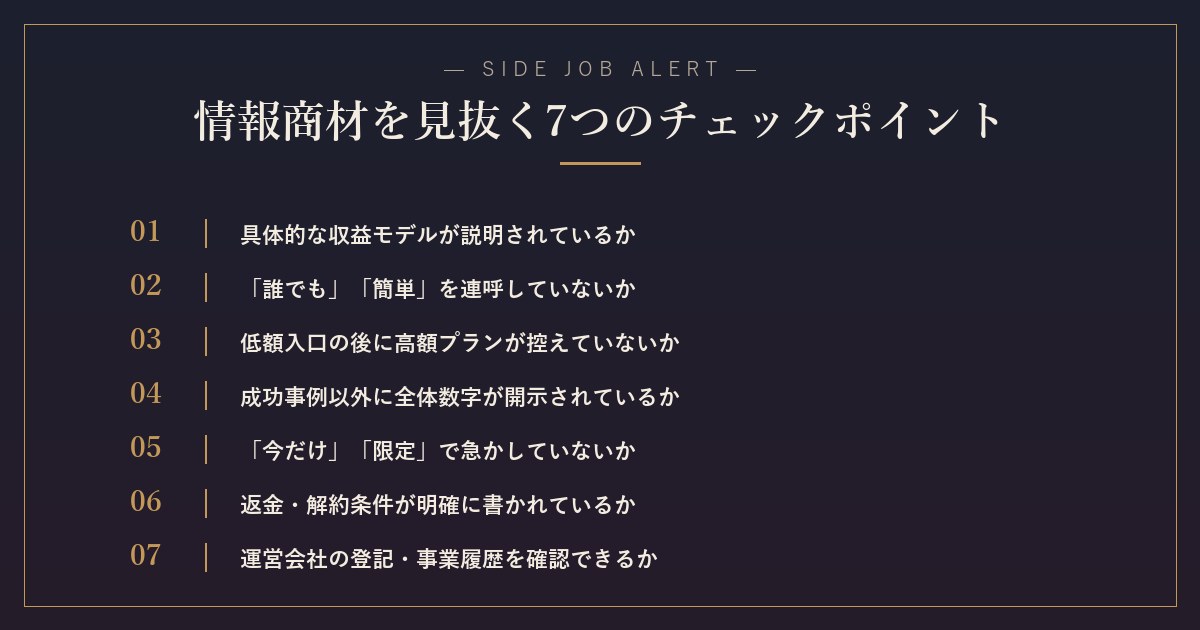

こういう案件を見抜く7つのチェックポイント

- 具体的な収益モデルが説明されているか:曖昧ならNG

- 「誰でも」「簡単」を連呼していないか:前提条件が隠されている可能性

- 入口商品の後に高額プランがあるか:階段式バックエンド注意

- 成功事例以外に全体数字があるか:成功率・平均収益など

- 「今だけ」「限定」で急かしていないか:判断力を奪う手口

- 返金・解約条件が明確か:特商法表記をチェック

- 運営会社の実在性と実績:登記・過去の事業履歴を確認

なぜ「賢明な人」が高額バックエンドに引き込まれるのか

「自分は冷静に判断するから大丈夫」――そう思っている方ほど、バックエンド型の情報商材に引き込まれる傾向があります。理由は、運営側が行動経済学・心理学の研究結果を緻密に応用してファネルを設計しているからです。代表的な3つの仕組みを知っておけば、入口で立ち止まれるはずです。

サンクコスト効果(埋没費用バイアス)

1万円のスタートキットを購入した時点で、「この投資を回収するには続けるしかない」という心理が働きます。この感情は本来「過去に払った費用は意思決定に含めるべきではない」という合理的判断と矛盾するのですが、人間の脳は感情を優先します。運営側はこの心理を計算に入れて、最初の購入を低価格に設定しています。

権威性とコミットメント

Zoom面談・コーチ・コミュニティリーダーといった「権威ある人物」と関係を持つと、その人の提案を断りづらくなる心理が働きます。さらに「成功者の体験談」「数千人が参加するコミュニティ」といった社会的証明(ソーシャルプルーフ)が重ねられることで、「これだけ多くの人が選んでいるなら間違いない」という錯覚が強化されます。

希少性と緊急性

「今期限定」「次回募集は半年後」「10名限定」といった希少性訴求は、本来時間をかけて検討すべき意思決定を急がせる効果があります。「希少性が演出された場面では決断しない」ことを原則にしておくだけで、衝動買いの大半は防げます。

購入してしまった場合の対処

- 契約書・特商法表記・送金記録を保存:交渉時の証拠に

- クーリングオフの対象か確認:特定商取引法の「通信販売」には原則クーリングオフはないが、返品条件次第で対応可能

- 消費者ホットライン188へ相談:無料で専門家のアドバイス

- クレジットカードのチャージバック申請:不実告知が認められれば返金可能性あり

- 弁護士への相談:高額の場合は集団交渉も選択肢

本物の「資産形成」を始める3つの公的な選択肢

「資産形成スタートキット」のような情報商材にお金を払う前に、ぜひ知っておいてほしい本当の資産形成手段があります。すべて金融庁・厚労省が制度を整え、税制優遇まで用意してくれている公的な仕組みです。

新NISA(少額投資非課税制度)

2024年に大幅拡充された新NISAは、年間最大360万円・生涯1,800万円まで投資の利益が非課税になる制度です。証券会社で口座を開けば誰でも始められ、月100円〜の積立も可能。投資の利益にかかる20.315%の税金がゼロという強力なメリットがあります。情報商材で「税金対策の資産形成」を学ぶより、まずNISA口座を開くほうが何十倍も効果的です。

iDeCo(個人型確定拠出年金)

厚生労働省が制度設計する個人年金で、毎月の掛金が全額所得控除になり、運用益も非課税。掛金×所得税率分の節税が確定で得られるため、年収500万円の方なら年間数万円の節税効果が期待できます。「資産形成の知識を学ぶ」ためなら、まずiDeCoの公式サイトを30分読むほうがコスパが圧倒的に高いです。

インデックス投資(米国・全世界株式)

S&P500や全世界株式に連動するインデックスファンドへの長期積立は、過去のデータに基づけば年率5〜7%程度のリターンが期待される、最も再現性のある資産形成手法です。必要な知識は1冊の入門書で十分カバーできるレベルで、情報商材で習う必要はまったくありません。

まとめ|「資産形成」の言葉に騙されないために

- 「資産形成スタートキット(株式会社City)」は入口低額→出口高額のバックエンド商法の可能性

- 収益モデルが不明確な商品は基本的にハイリスク

- 「誰でもできる」の裏には必ず前提条件がある

- 感情を煽る訴求は冷静な判断を奪うための手口

- 購入前に必ず第三者の意見を聞く・時間を置く

本物の資産形成は、NISA・iDeCo・インデックス投資など、金融庁が推奨する公的な制度を活用するのが一番の近道です。情報商材にお金を払うくらいなら、図書館で本を1冊借りる方が遥かに価値があります。「学ぶこと」と「教材を買うこと」は別物――この区別を意識するだけで、無駄な支出はぐっと減らせるはずです。

関連記事|情報商材バックエンド商法の関連事例

「フロントエンド→バックエンド」の構造で高額商品に誘導する案件は、ここ数年で急増しています。共通する手口を比較しながら、ぜひあわせてご一読ください。

資産形成スタートキット(株式会社City)被害の公的情報源・相談窓口

「もしかして自分の契約も…」と感じたら、まずは公的窓口で状況を整理してから動くのが一番安全です。

- 消費者庁|特定商取引法ガイド ― 特商法違反業者の名称公表リスト・クーリングオフ手続き解説

- 国民生活センター ― 情報商材・副業勧誘トラブルの相談実績検索

- 金融庁|NISA特設ウェブサイト ― 公的な非課税投資制度の正しい情報

- 国税庁|法人番号公表サイト ― 株式会社City等の法人情報を無料で照会

- 消費者ホットライン 188(局番なし)/警察相談窓口 #9110(局番なし)

1人で抱え込まず、まずは話を聞いてくれる窓口を頼ってください。早く動けば動くほど、解決の選択肢は広がりますよ。情報商材の被害は決して恥ずかしいものではなく、緻密に設計された販売ファネルにはまってしまっただけ。状況を整理して動くことが、何より大切な第一歩になります。

数多くの案件を調べたからこそわかる謎の直感で現在はお金を稼いでいます。

私だからできるお話がたくさんあるので些細な事でもご相談ください!

コメント