はじめまして。香織(かおり)です。

副業や投資の「ちょっとあやしいかも」という案件を、ひとつずつ調べて記事にしています。

🔰この記事でわかること🔰

- ワンルーム投資詐欺は稼げる副業なのか?

- 口コミや評判はどうなのか?

- 運営会社は信用できるのか?

今日取り上げるのはワンルーム投資詐欺についてです。

公開されている情報と、LINEでいただいた相談の中で見えてきたことを整理しながら、できるだけ分かりやすくお伝えしていきますね。

「これって大丈夫なのかな…」「副業始めたいけど何をやればいいのか…」と少しでも不安を感じている方、些細な事でもお話しお聞きします。

ワンルーム投資詐欺とはどんな仕組み?

ワンルーム投資は、マンションの一室を購入して他人に貸し出し、家賃収入と将来の売却益を狙う不動産投資です。「初心者向け」「サラリーマン大家」「節税にもなる」といったキャッチコピーで広く紹介されています。

誤解のないようにお伝えしますが、ワンルーム投資そのものが違法・詐欺というわけではありません。合法的な売買契約の形をとっており、実際にうまく運用されている物件も存在します。

ただ、宣伝で強調される「毎月◯万円の安定収入」「老後2000万円問題も解決」といった謳い文句と実態が乖離している物件が多く、「計算上は儲かるはずだったのに毎月赤字」という相談が後を絶たないのも事実です。この記事では、見落とされがちなリスクと見抜き方を女性目線で整理しますね。

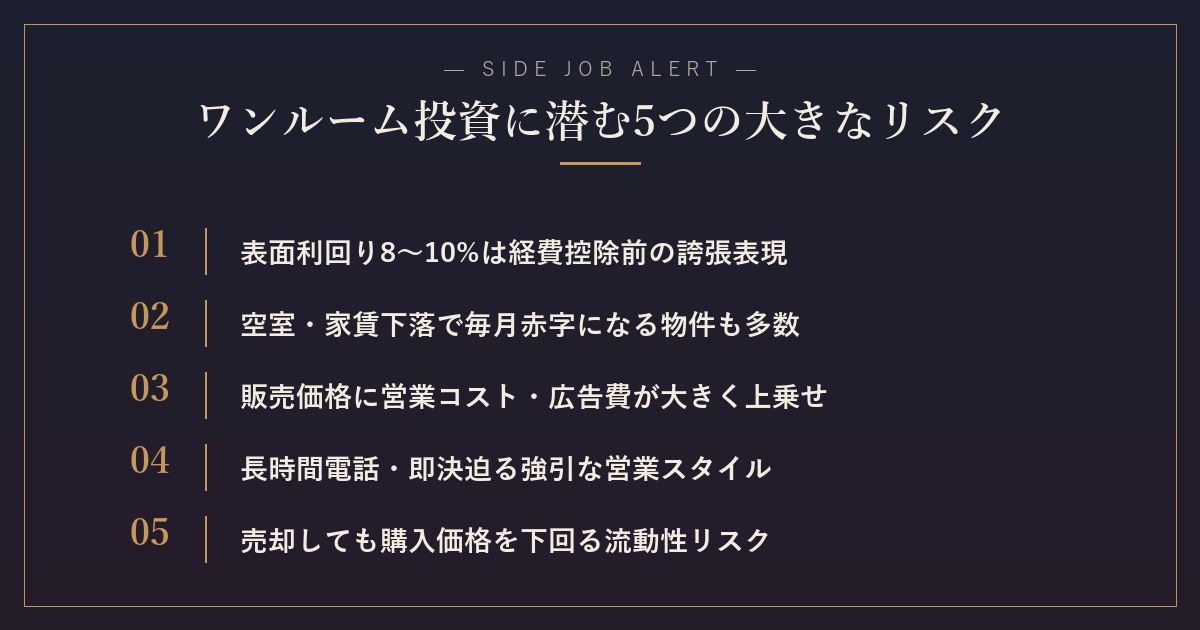

ワンルーム投資に潜む5つの大きなリスク

① 表面利回り8〜10%は「経費控除前」の数字

広告でよく見る「利回り8%」「利回り10%」は表面利回りと呼ばれ、管理費・修繕費・税金・空室期間などを全く考慮していない数字です。実際の手取りを示す実質利回りで計算すると、多くの物件は2〜4%まで落ちます。

この差を知らずに契約してしまうと、「入金があるのに通帳の残高は減っていく」という状況になります。

② 空室・家賃下落で毎月赤字になる物件も多い

入居者が退去すれば家賃収入はゼロ。一方でローン返済・管理費・固定資産税は毎月発生し続けます。築年数が経つほど家賃は下がりやすく、当初想定の家賃を維持できないケースがかなり多いのが実情です。

③ 販売価格に営業コスト・広告費が大きく上乗せ

新築ワンルームマンションの場合、販売価格の20〜30%が営業コスト・広告費・業者マージンで占められると言われています。つまり購入した瞬間に時価で2〜3割下落した状態になりやすく、売却しても購入価格を下回るケースが多数です。

④ 長時間電話・即決を迫る強引な営業スタイル

電話営業で「お話だけでも」と呼び出し、2〜3時間の面談で判断を鈍らせてからその場で契約を迫る――というスタイルが昔から問題視されています。即決を求められるのは、冷静に検討されると売れない証拠です。

⑤ 流動性の低さと売却損

不動産は株と違って「すぐ売れる」ものではありません。売りたい時に買い手がつかないこともあり、売却時にさらに値下げせざるを得ないというケースも頻発しています。売却までに数ヶ月かかるのが普通で、その間もローン返済は続きます。

「サブリース契約」の落とし穴|家賃保証の真実

ワンルーム投資の営業で必ず出てくるのが「サブリース契約」「家賃保証」という言葉です。「30年間家賃を保証します」「空室でも家賃が入金されます」と説明されますが、ここに大きな落とし穴があります。

「家賃保証」は2年ごとに見直される

サブリース契約の家賃保証額は、2年ごとに見直しが入るのが一般的です。「30年保証」と謳いながら、実際には築年数の経過に応じて保証家賃を減額されるケースがほとんど。「家賃保証」という言葉から想像する「30年間ずっと同じ家賃が入る」という状態にはなりません。

サブリース業者からの「賃料減額請求」

借地借家法第32条には「賃料減額請求権」が定められており、サブリース業者は合法的に賃料減額を求めることができます。この請求を拒否しても、調停・訴訟の結果として減額が認められるケースが多数。家賃保証の数字は、契約書に書かれていても法律上は変動するものなのです。

「かぼちゃの馬車事件」の教訓

2018年に表面化した「かぼちゃの馬車事件」では、シェアハウス向けサブリース契約で家賃保証が突然停止され、数千人の投資家が数十億円規模の被害を受けました。スルガ銀行の不正融資も絡んだこの事件は、サブリースの「家賃保証」が法的・実務的にいかに脆弱かを社会に知らしめました。

サブリース契約はそれ自体が違法ではありませんが、「保証」という言葉のニュアンスと法的な実態に大きな差があることを必ず理解しておいてください。

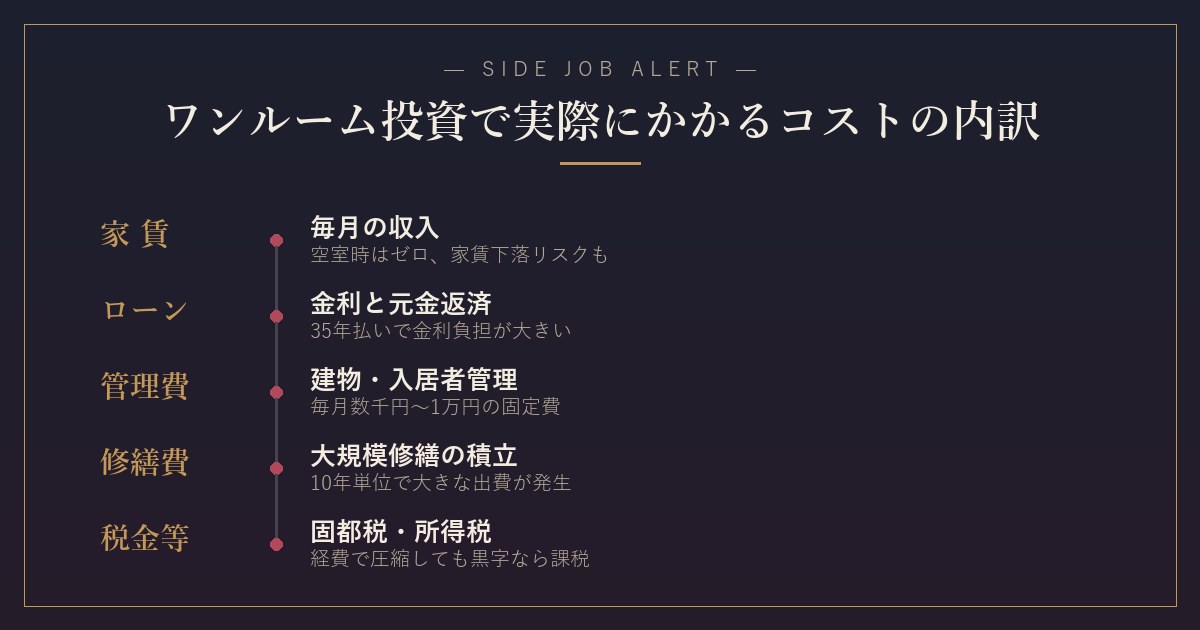

実際にかかるコストの内訳を見てみよう

家賃収入からどれだけのコストが引かれるのか、ざっくりと整理してみますね。

- 家賃収入:月8万円(空室時はゼロ、築年数で下落)

- ローン返済:月6〜7万円(35年払いで金利負担大)

- 管理費・修繕積立金:月1〜1.5万円

- 固定資産税・都市計画税:年10〜15万円(月換算1万円前後)

- 管理委託費(集金代行など):家賃の5%前後

- 修繕積立追加金:10年単位でまとまった出費

計算すると、家賃収入8万円に対して実際の手取りは月マイナス数千円〜プラス数千円というラインになりやすいのが現実です。「節税効果」と合わせてトントンを謳うセールストークが多いのですが、節税効果は年収や状況で大きく変わるので過度に期待すべきではありません。営業のキャッシュフロー試算は楽観的な数字で組まれていることがほとんどなので、自分で空室率10%・家賃下落率1%/年を入れた厳しめの再試算を必ずしてください。

不動産投資営業が使う「3つの心理操作テクニック」

ワンルーム投資の電話営業・対面営業には、決して偶然ではない、計算された心理操作テクニックが組み込まれています。仕組みを知っておくだけで、その場で踏みとどまりやすくなります。

① 長時間拘束による判断力低下

「お話だけでも30分」と呼び出して、実際には2〜3時間以上拘束するパターンが多発しています。長時間の意思決定は脳の認知資源を消耗させ、合理的判断より「早く終わらせたい」感情が優先されることが心理学で実証されています。営業はこのタイミングを狙って契約書を出してくるのです。

② 権威性・専門性のアピール

「上場企業」「金融機関と提携」「税理士監修」――こうした権威性アピールは、相手に「この人たちは信頼できる」と思わせる強力な効果があります。ただし上場企業の子会社が出している不動産でも、商品価値はゼロから評価しなければならないのが投資の原則。会社の格と商品の価値は別物です。

③ 「特別」「限定」「今だけ」の希少性訴求

「今期だけの特別物件」「投資家会員限定」「あと1件だけ残っています」――こうした希少性訴求は、行動経済学で繰り返し効果が確認されている強力な購入促進トリガーです。本当に良い物件であれば、わざわざ電話営業で素人に勧めなくても、プロの投資家が即座に買い取るはず。電話で勧められる時点で、それ相応の物件と考えてください。

口コミ・評判で目立つ被害者の声

- 「毎月赤字で貯金を取り崩している。想定と全然違う」

- 「10年持って売ろうとしたら、購入価格の6割でしか売れなかった」

- 「営業の話では『絶対に空室にならない』と言われたが、1年半も空室続き」

- 「節税効果は初年度だけで、翌年以降はほとんど無かった」

- 「家族に相談せず契約してしまい、後から大喧嘩になった」

共通するのは「営業時の説明と実態のギャップ」「事前に試算しなかった」という2点です。営業時の口頭説明は契約書面に残らないことが多く、後から「言った言わない」の水掛け論になりがち。口頭説明の録音、書面での質問・回答のやりとりを契約前に必ず行うことが、自分を守る最低ラインになります。※LINE相談を匿名化・再構成しています。

相談者Cさん(30代会社員男性)のケース|2,800万円のローン契約後に毎月赤字

当ブログのLINE相談窓口に寄せられた典型的なケースをご紹介します。

知人経由の紹介でセミナー参加

30代会社員のCさんは、職場の知人から「将来のために会ってほしい人がいる」と紹介され、不動産投資セミナーに参加。「年金不安に備える」「節税効果」「サラリーマン大家」というキーワードに惹かれ、後日Zoom面談で東京都内・新築ワンルームマンション・販売価格2,800万円の物件を勧められました。

その日のうちに契約・35年ローン

営業担当から「今期だけの特別物件」「家賃保証付きで月収プラス1万円」と説明され、Cさんはその日のうちに契約・35年ローンを組みました。手付金100万円を支払い、後日決済で残金を融資で支払うという流れです。

1年後の実態

運用開始後、サブリース契約の家賃保証は当初の月8万円から、半年後に7.5万円に減額。さらに固定資産税・修繕積立金・管理委託費を差し引くと、毎月3,000〜5,000円の赤字に転落しました。「節税効果」も初年度の不動産取得税分のみで、2年目以降はほぼゼロ。Cさんは現在、消費生活センター経由で弁護士に相談中です。※LINE相談を匿名化・再構成しています。

家賃下落の長期シミュレーション|30年後にいくら残るのか

「サラリーマン大家」「老後の備え」というキャッチコピーで購入する場合、最低でも30年スパンでのシミュレーションは必要です。リアルな数字を見ておきましょう。

新築ワンルームの家賃は、築年数の経過とともに年率1〜2%程度のペースで下落するのが一般的です。当初家賃が月8万円でも、10年後には7万円前後、20年後には6万円前後、30年後には5万円台というのが現実的な数字。この間も毎月のローン返済額は変わりません。

さらに築20年・30年の節目では、大規模修繕の追加負担金(数十万〜数百万円)が発生する可能性が高く、空室期間の発生確率も上がっていきます。35年ローンで購入した場合、ローン完済時の物件価値は購入価格の30〜40%というのが過去のデータの平均値です。「老後資金になる」という期待値と実態には、相当な隔たりがあると認識しておく必要があります。

購入前に必ず確認したい5つのポイント

- 実質利回りで計算し直す:管理費・税金・空室率10%を入れて試算

- 周辺相場との比較:同エリアの中古価格をSUUMOなどで確認

- 中古相場との価格差:購入後の時価下落を織り込む

- 売却想定シミュレーション:10年後に何%で売れそうかを試算

- 必ず持ち帰って家族と相談:その場で契約しない勇気を

契約してしまった場合にできること

- 契約書・重要事項説明書をもう一度読み込む

- クーリングオフの対象かを確認(宅建業法では一定条件下で可能)

- 宅建業者に対する不実告知なら宅地建物取引業法違反の可能性

- 消費生活センター(188)に相談し、助言を受ける

- 不動産詐欺に強い弁護士への相談(返金・損害賠償請求の可能性)

- 同じ業者で被害に遭った人と連絡を取り集団対応も選択肢に

本当に資産形成するなら考えたい代替手段

「不動産で老後に備える」という発想自体は悪くありませんが、ワンルーム投資以外にも、よりシンプルで透明性の高い選択肢があります。

① 新NISA・iDeCoでの長期積立投資

2024年から拡充された新NISAは、年間360万円・生涯1,800万円まで非課税で運用可能。S&P500や全世界株式インデックスファンドへの長期積立は、過去データに基づく年率5〜7%程度のリターンが期待される、最も再現性のある資産形成手法です。

② J-REIT(不動産投資信託)

不動産投資の「分散効果」を享受しつつ、流動性も確保したい方にはJ-REITという選択肢があります。証券会社で1〜10万円程度から購入でき、専門家が選定した複数の不動産から分配金が入る仕組み。ワンルーム1室を所有するより、リスク分散が利いていて売却も簡単です。

③ 持ち家としての不動産購入

「投資目的」ではなく「住まい」としての不動産購入であれば、住宅ローン減税・住宅取得等資金贈与の非課税枠など、税制メリットも大きい選択肢です。営業からの「投資用ワンルーム」を勧められた時こそ、「自分が住む家を買うほうが優先順位が高くないか?」と立ち止まって考えてみてください。

この記事のまとめ

- ワンルーム投資は違法ではないが、宣伝と実態の乖離が大きい

- 表面利回り8〜10%は経費控除前の数字、実質は2〜4%に落ちる

- 新築ワンルームは購入時点で2〜3割の含み損になりやすい

- 長時間電話+即決迫る営業は冷静な判断を奪う手法

- 購入前の試算・家族相談・持ち帰りで被害は大きく減らせる

「サラリーマン大家」「老後の備え」という言葉は魅力的に聞こえますが、本当に儲かる不動産投資は、営業が電話で売り込むようなタイプではないということを覚えておいてくださいね。プロの不動産投資家は、空室リスク・修繕積立・出口戦略を細かく試算したうえで、実利回りベースで判断しています。同じ目線に立てて初めて、「不動産投資」は資産形成の選択肢になりえます。

関連記事|不動産・資産形成系の関連事例

「投資」「資産形成」を切り口に高額契約に誘導する案件は、ワンルーム投資以外にも多数報告されています。比較しながらご一読ください。

ワンルーム投資詐欺被害の公的情報源・相談窓口

「契約してしまったかも」「これって本当に大丈夫?」と思ったら、まずは公的窓口に相談を。法律は消費者を守る側に立っています。

- 国土交通省|サブリース事業に係る適正な業務のためのガイドライン ― 家賃保証契約の法的整理

- 消費者庁|特定商取引法ガイド ― 不動産勧誘の不実告知・断定的判断の規制

- 国民生活センター ― 投資用マンショントラブルの相談実績検索

- 金融庁|NISA特設ウェブサイト ― 公的な非課税投資制度の正しい情報

- 消費者ホットライン 188(局番なし)/警察相談窓口 #9110(局番なし)

1人で抱え込まず、まずは公的な窓口に状況を伝えてみてください。早く動けば動くほど、選べる対処法は広がりますよ。「契約してしまったから諦めるしかない」と思う前に、まず話を聞いてもらえる場所に。状況を整理するだけで、次の一歩が見えてくることがほとんどです。

数多くの案件を調べたからこそわかる謎の直感で現在はお金を稼いでいます。

私だからできるお話がたくさんあるので些細な事でもご相談ください!

コメント